Guide du financement pour acheter un riad au Maroc (2026)

Guide complet du financement pour acheter un riad au Maroc en 2026 : banques marocaines, crédit immobilier, apport, MRE, investisseurs étrangers, montages juridiques et erreurs à éviter. Découvrez toutes les solutions pour financer un riad rentable à Marrakech et sécuriser votre projet d’investissement immobilier.

Sébastien Dubois

12/22/20255 min read

Le vrai frein à l’investissement riad : le financement

Chaque année, des centaines d’investisseurs identifient un riad rentable à Marrakech, visitent des biens exceptionnels… puis abandonnent leur projet pour une seule raison : le financement.

Pourtant, le financement d’un riad au Maroc est parfaitement possible en 2026, à condition de comprendre les règles du jeu locales.

Ce guide du financement pour acheter un riad au Maroc a été conçu pour vous donner :

une vision claire des options possibles,

les montages réellement utilisés sur le terrain,

les erreurs à éviter absolument,

et les stratégies des investisseurs qui réussissent.

Peut-on emprunter au Maroc pour acheter un riad ?

Oui, y compris pour les étrangers, les MRE (Marocains Résidant à l’Étranger) et les investisseurs non-résidents mais attention, le financement riad Maroc est plus exigeant que pour un appartement classique. Les banques marocaines ne financent les projets de Riads que pour l’acquisition de résidence principale ou secondaire ce qui est un avantage et un inconvénient à la fois.

Pourquoi les banques sont plus prudentes avec les riads ?

Un riad est un bien ancien, souvent situé en médina, parfois sans plan cadastral moderne, et parfois mal exploité commercialement. Les banques demandent donc un dossier solide, un apport important et une traçabilité juridique parfaite.

Les 5 grandes solutions de financement pour un riad au Maroc

1) Achat comptant (cash)

Les meilleures opportunités s’achètent comptant du fait que vous n’êtes pas obligé d’acheter un bien titré ce qui fait baisser le budget global du projet en moyenne de 40%. Derrière, vous n’avez aucune dépendance bancaire et vous avez un pouvoir de négociation plus important car vous avez du cash. L’inconvénient est l’immobilisation du capital et le fait que vous avez un devoir de succès surtout si vous avez mis toutes vos économises dans ce projet. Stratégie souvent utilisée par investisseurs expérimentés ou MRE.

2) Crédit immobilier auprès d’une banque marocaine

Conditions générales (2026)

riad titré obligatoire

apport : 30 à 50 % minimum

durée : 10 à 25 ans

Taux d’endettement jusqu’à 50%

taux : variable selon profil et devise

financement plafonné à la valeur expertisée

Banques souvent sollicitées :

Attijariwafa Bank

Banque Populaire

BMCE Bank of Africa

Les riads à rénover sont rarement financés intégralement. Seuls les Marocains et Résidents peuvent bénéficier d’un prêt travaux.

3) Crédit dans le pays de résidence (France, Belgique, Suisse)

Option très utilisée en 2026.

Principe

crédit garanti sur un bien existant (résidence principale),

fonds utilisés pour achat cash au Maroc.

Avantages

✔️ taux souvent plus bas

✔️ souplesse bancaire

✔️ pas de lien direct avec le bien marocain

Inconvénients

❌ endettement personnel plus élevé

❌ risque de change à anticiper

Montage redoutablement efficace pour les profils patrimoniaux.

4) Financement hybride (la stratégie des investisseurs pros)

Exemple :

40 % cash

40 % crédit étranger

20 % crédit marocain

Objectif :

sécuriser l’acquisition,

limiter le risque,

maximiser le rendement.

5) Partenariat / co-investissement

De plus en plus courant pour les gros riads.

2 à 4 investisseurs

pacte clair

répartition revenus + sortie

Permet d’accéder à des projets de plus grande envergure.

Comment bien investir dans un riad rentable à Marrakech en 2026 ?

Apport personnel : combien faut-il réellement prévoir ?

Selon la situation et nationalité :

minimum 15 % d’apport pour les Marocains et Résidents

minimum 30% pour les étrangers non résidents

Un apport élevé est un atout car il rassure les banques, améliore les conditions de taux et sécurise le projet en cas de travaux imprévus Un riad n’est pas un investissement à effet de levier maximal, mais un actif hybride rendement / patrimoine.

Les banques financent-elles les travaux ?

Rarement à 100 %. En général l’achat est financé partiellement et les travaux financés en fonds propres. Rappelons que la banque ne financera pas un projet de création de Riad maison d’hôtes mais l’achat d’un foncier en tant que résidence secondaire d’où le fait que si vous demandez un prêt travaux, vous risquez de ne pas vous faire financer. L’astuce est de demander un prêt travaux si vous êtes marocains après l’acquisition du foncier.

Toujours prévoir 10 à 20 % de marge de travaux.

Sur combien d'années puis-je emprunter ?

Tout dépendra de votre âge, votre nationalité ou votre pays de résidence mais au minimum vous pouvez obtenir un crédit immobilier sur 10 ans jusqu’à 25 ans dans certains cas.

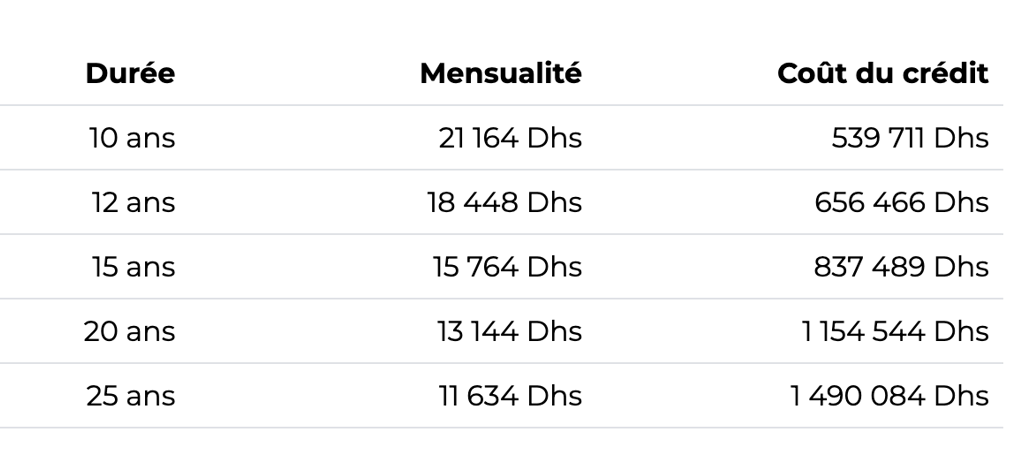

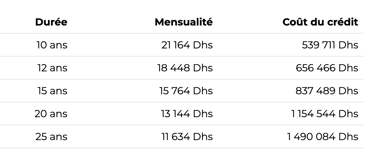

Montant d’une mensualité d’un prêt de 2 000 000 MAD selon la durée d’emprunt :

Comment investir dans un riad 9 chambres ultra rentable à Marrakech ?

Exemple concret de montage financier (cas réel)

Projet

Riad à rénover 7 chambres de 130m2 – Médina de Marrakech

Prix total projet : 4 000 000 MAD

Montage

2 500 000 MAD achat du Riad titré

750 000 MAD : Apport de 30%

2 000 000 MAD : financement banque + frais de notaire

20 ans durée de crédit soit 13 144 MAD de mensualité.

1 500 000 MAD Budget travaux financer en fonds propre

Ainsi avec 2 250 000 MAD d’apport global, vous pourriez financer un projet de Riad titré de 7 chambres dans la médina de Marrakech.

Résultat

CA annuel : 1 500 000 MAD

charges : 800 000 MAD

Résultat net : 700 000 MAD

Rendement net : 17,5%

Valorisation estimée après travaux : 7 000 000 MAD

Conclusion

Acheter un riad au Maroc n’est pas réservé aux ultra-riches, mais aux investisseurs préparés, structurés et bien accompagnés.

Le financement riad Maroc en 2026 repose sur la clarté juridique, le montage intelligent et la vision long terme. Un riad bien financé devient un actif rentable, un refuge patrimonial et un levier de liberté financière.

RDS Investissement vous accompagne dans la recherche de projets de riads rentables à Marrakech et met à votre disposition un service de conciergerie dédié aux maisons d’hôtes, afin d’atteindre ces performances en toute sérénité.

Échangeons ensemble sur votre projet.

Vous envisagez d’investir dans un riad maison d’hôtes à Marrakech ?

Découvrez l'ouvrage “Devenir exploitant de riad ou maison d’hôtes au Maroc”, un guide complet qui vous accompagne pas à pas pour transformer votre rêve en projet rentable.

Lancez une recherche de riads rentables.

Investir et exploiter un riad maison d'hôtes l'ouvrage.

Retrouvez nos meilleurs articles sur l'investissement dans les Riads.